![]()

El Instituto de Agricultura, Recursos Naturales y Ambiente (IARNA) de la Universidad Rafael Landívar (URL) inició en el año 2006 el proyecto denominado “Cuente con Ambiente”, cuyo objetivo general es orientar la política económica y la política sobre el medio ambiente en Guatemala, a través de la descripción de las relaciones entre la economía y el medio ambiente y la evaluación de la sosteniblidad del crecimiento económico actual, cuya base principal es la utilización cada vez más intensiva del patrimonio natural, como proveedor de recursos naturales y servicios ambientales críticos.

Dicho proyecto cuenta con el apoyo financiero de la Embajada del Reino de los Países Bajos, y tiene una duración de cuatro años.Uno de los componentes de este proyecto recibe el nombre de “Cuentas Ambientales y Análisis de Sostenibilidad”, y su objetivo principal es proporcionar una descripción detallada de las interrelaciones entre el medio ambiente y la economía para reflejar los impactos reales de los procesos económicos en el ambiente y la verdadera contribución del patrimonio natural a la economía por medio de la implementación de un Sistema de Contabilidad Ambiental y Económica Integrado (SCAEI).

El Sistema de Contabilidad Ambiental y Económico Integrado (SCAEI), comúnmente llamado "cuentas verdes" surge ante la necesidad de ajustar el Sistema de Contabilidad Nacional (SCN) y sus agregados, para reflejar la relación intrínseca entre la economía y el medio ambiente.

El SCAEI publicado por Naciones Unidas en 1993 y sus revisiones posteriores, corresponde a una cuenta satélite del SCN y constituye la base metodológica sobre la que se sustenta el sistema que se está abordando en el proyecto.

El SCN ha sido ampliamente utilizado en Guatemala para proveer indicadores del desempeño económico y el bienestar nacional, y es particularmente importante porque constituye la fuente primaria de información sobre la economía.

A pesar de sus múltiples aplicaciones, el SCN resulta ser un sistema incompleto de medición debido, entre otras cosas, a que no valora la destrucción del capital natural asociado a la producción económica y tampoco cuantifica la depreciación de todos los activos productivos, satisfaciendo las necesidades del presente a expensas de las futuras generaciones. De allí la importancia de tomar en cuenta el valor de los bienes y servicios ambientales, ya que tienen un efecto dentro de los ecosistemas, pudiendo socavar la base de la riqueza del país que es vital para un desarrollo sostenible.

Una de las virtudes del SCAEI es que proporciona información física y monetaria que se ve reflejada en una serie de indicadores que permiten monitorear el desempeño económico y ambiental a nivel sectorial y macroeconómico. También proporciona estadísticas detalladas las cuales, junto con los indicadores agregados, permiten orientar a los administradores de recursos naturales hacia el uso de políticas que mejoren el desempeño económico y ambiental en el futuro.

La información generada en el SCAEI debería permitir al gobierno:

![]()

2.2. Estructura del SCAEI en Guatemala

![]()

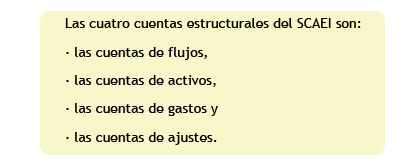

El Sistema integrado de contabilidad económica y ambiental de Guatemala (SCAEI), consta de cuatro tipos de cuentas: a) cuentas de flujos, b) cuentas de activos, c) cuentas de gastos y transacciones ambientales y d) cuentas de ajustes a los agregados económicos.

Las cuentas de flujos tienen como objetivo principal ver la dependencia que tiene la economía en ciertos recursos ambientales y la sensibilidad del ambiente a ciertas actividades económicas.

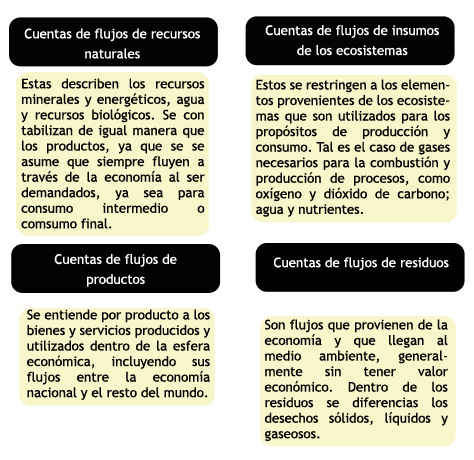

Las cuentas de flujos proveen información a nivel de las industrias sobre el uso de materiales como recursos para la producción y demanda final (insumos) y la generación de contaminantes y desechos sólidos (residuos) que son eliminados hacia los ecosistemas naturales. Los orígenes de las cuentas de flujos surgen del consenso de que la economía requiere de recursos naturales, energía, sumideros y servicios ecológicos provistos por los ecosistemas para poder desarrollarse.El SCAEI se preocupa de analizar los inventarios relacionados con el capital natural en un determinado momento, y de los cambios de esos valores en el tiempo. Estas consideraciones las estima en términos físicos y monetarios. Los físicos se contabilizan en términos de una unidad física del sistema internacional, regularmente toneladas y los monetarios en quetzales corrientes. El SCAEI analiza tres tipos de flujos: a) los flujos dentro de la economía, b) los flujos dentro del medio ambiente y, c) los flujos entre la economía y el medio ambiente.

Tipología de flujos dentro del SCAEI

Descripción de las cuentas de flujos

![]()

Las cuentas de activos dan un indicador preciso sobre el inventario del capital natural y reflejan su ritmo de utilización a través del tiempo, por lo que permiten evaluar si los inventarios de estos activos están disminuyendo o están siendo degradados. Para ello, es necesario medirlos tanto al inicio como al final del período contable, lo que puede ser realizado en forma física y monetaria.

En el SCAEI, el término “activo” se amplía en relación al utilizado en el Sistema de Cuentas Nacionales (SCN), ya que además de los beneficios generados en términos de ingreso o riqueza, se consideran los beneficios de la provisión de funciones ambientales, aún cuando éstos no tengan un valor monetario.

En cierta forma, las cuentas de activos permiten identificar cómo el ingreso está creciendo a partir del uso de recursos naturales y cuáles son los sectores que se ven beneficiados, ya sea desde el punto de vista de las industrias o bien de los propietarios de los recursos.

Tipología de las cuentas de activos

![]()

Las cuentas de protección y transacciones ambientales identifican las inversiones en protección o gestión ambiental que son incurridas por la industria, el gobierno y los hogares.Se utilizan para compilar el gasto dividido por actividad y producto. En general, brindan la posibilidad de evaluación de los costos y beneficios económicos, incluyendo el impacto sectorial, de reducir los impactos ambientales.

Estas cuentas permiten contrastar la inversión en medio ambiente con los flujos de recursos naturales a la economía, y permiten identificar si existe cierto nivel de compensación que conduzca hacia un camino sostenible.

Tipología y clasificación de protección y transacciones ambientales

Para la construcción de las cuentas de gastos de protección ambiental es necesario adaptar los principios para determinar la oferta y la utilización de las actividades y productos, y luego investigar el nivel nacional del gasto en protección ambiental y examinar cómo se ha financiado este gasto. Con estos objetivos se debe:

![]()

Una vez realizado este proceso de identificación, se puede generar una matriz que permite involucrar los impuestos y otros gastos de protección, por ejemplo.

![]()

Implícitamente, las cuentas de ajustes a los agregados económicos adoptan un enfoque de sostenibilidad débil. El objetivo de estas cuentas es el de extender los agregados del SCN para contabilizar la reducción y degradación ambiental, así como las inversiones de defensa o protección contra los efectos del deterioro ambiental. Para el SCAEI, estas cuentas entrarán en una dimensión experimental y se pretende validarlas durante cierto tiempo para que su efectiva aplicación sea útil en la arena política.

![]()

![]()

2.3. Metodología para la construcción del SCAEI

La construcción del Sistema de Contabilidad Ambiental y Económico Integrado (SCAEI) de Guatemala se hace mediante el establecimiento de cuatro tipos de cuentas, que dan tratamiento a los recursos naturales físicos y sus correspondientes términos monetarios. Esto facilita elaborar, por ejemplo, módulos para cada una de las variables ambientales a considerar.

De este modo, habrá un módulo para cada variable: recurso subsuelo, recurso agua, recurso bosque, recursos acuáticos y recurso suelo - ecosistemas. Cada módulo se aplica con gran flexibilidad, lo cual no menoscaba la exhaustividad o la coherencia del sistema, por el contrario facilita el proceso de adaptación, al orden de prioridades, problemas ambientales y capacidad estadística del país.

En el marco del Sistema de Contabilidad Nacional (SCN), las cuentas de flujos y las cuentas de activos se encuentran de alguna forma incluidas dentro de sus categorías, ya que se registran como parte del valor agregado, pero el SCAEI adiciona las cuentas de gastos y las cuentas de ajustes debido a la diferenciación de objetivos.

El objetivo de las cuentas nacionales es medir los flujos de bienes y servicios y el stock de capital propiamente dicho que ingresan a la economía, mientras que el SCAEI pretende determinar qué cambios están ocurriendo en el medio ambiente (stock natural) por ese ingreso de los recursos en la economía y cómo se reduce la degradación por la intervención intencionada de actividades de protección. Estas cuentas no se integran en el SCN pero se tratan a la par de la matriz principal. En tal sentido, el SCAEI debiera entenderse como una cuenta satélite al SCN con características de tipo externo e interno.

![]()

2.4. La estrategia para la construcción del SCAEI en Guatemala

El enfoque de implementación del SCAEI

El enfoque propuesto para enfrentar el desafío de implementar el SCAEI será el de “aprender haciendo”, cuyo propósito fundamental es el de capacitar a una masa crítica de profesionales nacionales capaces de asumir y comprometerse a la responsabilidad de generar y mantener el sistema con un mínimo de asistencia foránea. De este modo, las nuevas capacidades nacionales contribuyen a la sostenibilidad del sistema a través de la apropiación del mismo, y son determinantes para la generación de nuevos conocimientos y técnicas contables.

Resultados esperados

Para cumplir con los objetivos de describir las interrelaciones entre la economía y el ambiente, y que esta descripción sea de utilidad para los agentes de análisis y decisión en el país, se espera obtener los resultados globales que se describen a continuación:

Etapas de implementación del SCAEI:1. Formalización de convenios de trabajo entre IARNA/URL y las entidades socias: Banco de Guatemala (BANGUAT), Instituto Nacional de Estadísticas (INE), Ministerio de Ambiente y Recursos Naturales (MARN), Secretaría de Planificación y Programación de la Presidencia (SEGEPLAN), Secretaría Presidencial de la Mujer (SEPREM) e Instituto de Incidencia Ambiental (IIA).

2. Implementación de la Unidad de Estadística Ambiental en el BANGUAT.

3. Formulación del marco conceptual y metodológico de las cuentas ambientales y económicas integradas.

4. Diseño de experiencias piloto de cuentas ambientales para la validación metodológica. Cuentas piloto de bosques y agua.

5. Diagnóstico de necesidades y diseño de instrumentos de captura y procesamiento de información. Estructura de base de datos del Sistema de Información Estratégica Ambiental.

6. Captura y procesamiento de la información para las cuentas piloto.

7. Análisis y compilación de cuentas piloto y retroalimentación del marco metodológico y de instrumentos de captura y procesamiento de información.

8. Desarrollo e integración de las cuentas ambientales de la Nación. SCAEI de Guatemala. Cuentas de: bosque, recursos pesqueros, energía, tierra y ecosistemas, recursos hídricos, recursos del subsuelo, residuos, gastos de protección del sector público y gastos de protección privados.

9. Análisis de la información generada y desarrollo de políticas ambientales y económicas integradas.

La siguiente figura muestra cómo cada una de la cuentas constituye un elemento que se va integrando al sistema.

La normativa y política a nivel internacional y local

Existen varias instancias nacionales e internacionales que sustentan el uso del SCAEI, pero a nivel internacional la Agenda 21 y las Metas del Milenio revisten especial importancia para Guatemala. Dentro de este instrumento, en la sección I, capítulo 8, se estableció un apartado especialmente destinado a favorecer la incorporación de las cuentas verdes en las naciones, como un mecanismo necesario para garantizar el desarrollo sostenible. A partir de esta declaración, dentro de las modificaciones propuestas para el SCN en 1993, se introdujo un apartado destinado a incorporar el tema de ambiente a través de la implementación del SCAEI como una cuenta satélite al SCN.

En el ámbito nacional, la Constitución Política de la República de Guatemala garantiza el derecho a un ambiente sano (Artículo 97), para lo cual incluye ciertas disposiciones relacionadas con la protección ambiental (Artículo 64) y el manejo de los recursos naturales (Artículos 27, 125, 126), entendidos como parte del patrimonio natural (Artículo 64). El patrimonio natural en términos generales podrá entenderse como el conjunto de activos naturales que son parte del Estado. Para la protección y manejo (gestión) del patrimonio se requerirá entonces, de una fuente confiable y sistematizada de información que permita entender el uso y aportes del medio ambiente nacional.

El ente rector del medio ambiente en Guatemala es el Ministerio de Ambiente y Recursos Naturales (MARN), el cual surge como resultado de la Ley de Protección y Mejoramiento del Medio Ambiente (Congreso de la República, 1986), y sus modificaciones. Estas leyes, y la legislación complementaria, establecen las bases para una mejor coordinación intersectorial de la temática ambiental con miras a hacer efectivos los preceptos constitucionales sobre los que se basa la política ambiental. Por un lado, el MARN está obligado a velar por que la planificación del desarrollo nacional sea compatible con la necesidad de proteger, conservar y mejorar el medio ambiente, lo cual es imposible si no se cuenta con un sistema de información adecuado que permita evaluar estas características. Por otro lado, el ministerio es el ente encargado de promover e implementar la política ambiental a nivel nacional.

La estadística ambiental en el contexto nacional

La estadística ambiental en Guatemala es generada por instituciones públicas, así como por organizaciones privadas. La característica común para estos entes es que la actividad de generación de datos estadísticos ambientales obedece principalmente a necesidades propias para el funcionamiento de su estructura organizativa o para cumplir con convenios internacionales suscritos por el Estado que requieren de información periódica para la evaluación del estado de diferentes componentes del ambiente y los recursos naturales para poder presentar una situación regional o mundial.

En respuesta a la necesidad de contar con una institución que genere cifras estadísticas de diferentes ámbitos: social, económico y ambiental; que puedan ser utilizadas por los organismos del Estado, privados, internacionales y la sociedad en general; se promulga, en 1985, el Decreto Ley No. 3-85 “Ley Orgánica del Instituto Nacional de Estadística” (INE) y su reglamento. En esta misma ley se le asigna la rectoría del Sistema Estadístico Nacional (SEN) al INE y se conforma la Comisión Nacional de Estadística (CNE). En el año 2002, el INE inicia la estructuración y funcionamiento real del SEN. Estas actividades están relacionadas principalmente a la conformación de la Estrategia Nacional de Desarrollo Estadístico (ENDE) en el ámbito regional centroamericano, apoyada por el Consorcio París21 y el Banco Mundial.Por los alcances de la misma ley orgánica del INE, la conformación del SEN se orienta principalmente a la coordinación de organismos del Estado que generan información de los diferentes ámbitos de la actividad nacional, dejando de lado a organismos privados. En lo referente al ámbito ambiental, en el SEN se integran: el Instituto Nacional de Bosques (INAB); el Consejo Nacional de Áreas Protegidas (CONAP); el Ministerio de Ambiente y Recursos Naturales (MARN) y el Instituto Nacional de Sismología, Vulcanología, Meteorología e Hidrología (INSIVUMEH).

En Guatemala se han desarrollado diversas iniciativas de sistemas de información ambiental, relacionadas con el SEN o a otras instancias externas al mismo. Dichas iniciativas involucran a instituciones del Estado y académicas, y organizaciones privadas, que conforman redes en diferentes combinaciones por tipo de institución.

Los diversos sistemas de información enfrentan la temática ambiental desde diferentes perspectivas y con distintos propósitos. Esto permite establecer ciertos nexos para conformar un sólo sistema de información ambiental.

Integración de la estadística ambiental, el SCAEI y el SCNEn la siguiente figura se muestran los vínculos entre la estadística ambiental y el sistema de cuentas ambientales.

La estadística ambiental en Guatemala resulta de un conjunto de fuentes con diversos usos. En este sentido, será necesario sistematizar la estadística de tal forma que se concentre en recopilaciones que sean congruentes con el esquema de análisis PEIR (Presión-Estado-Impacto-Respuesta), en donde:

![]()

El Sistema de Contabilidad Nacional (SCN) mide la interrelación que existe entre los hogares y las firmas productoras dentro de un esquema económico cerrado, y es particularmente importante porque constituye la fuente primaria de información sobre la economía.

El SCN es ampliamente utilizado para el análisis y diseño de la política de las naciones del mundo, sin embargo Brown et al (1992) advierte que el mismo es un sistema de medición incompleto que no valora la destrucción del capital natural asociado a la producción económica y tampoco cuantifica la depreciación de los activos naturales, satisfaciendo las necesidades del presente a expensas de las futuras generaciones. Así mismo Repetto et al (1987) identifica una serie de deficiencias de los sistemas de medición convencionales en relación a la sostenibilidad ambiental, entre las que resalta la falta de una medición adecuada de los costos y beneficios relacionados con el uso del capital natural.

En los últimos años se han realizado avances significativos por intentar modificar el SCN para reflejar los impactos reales de los procesos económicos en el ambiente y para medir la contribución del ambiente al desarrollo económico. Según Bartelmus & Seifert (2003), estos adelantos giran en torno al concepto de contabilidad ambiental o contabilidad verde.

Dentro de los esfuerzos relevantes para orientar este tipo de cálculos cabe resaltar el de las Naciones Unidas, preparado en colaboración con el Fondo Monetario Internacional (FMI), el Banco Mundial, la Organización para la Cooperación y el Desarrollo Económico (OCDE) y la Comunidad Económica Europea (CEE); que introduce un sistema de cuentas satélite que se diferencia de otras bases de datos ambientales porque vincula directamente la información ambiental con el SCN a través de una estructura, definiciones y clasificaciones comunes. Las últimas revisiones de este aporte se han visto reflejadas en el Sistema de contabilidad ambiental y económico integrado (SCAEI) (SCAEI2002 y el SEEA2003 por sus siglas en inglés).

El SCAEI incluye los stocks y flujos de bienes y servicios ambientales, y comprende cuatro aspectos básicos:

![]()

_